Nieuws

Blijf op de hoogte

Wat speelt er in de markt?

Onze experts volgen het nieuws dat relevant kan zijn voor de verzekeringsmarkt. Interessante ontwikkelingen voorzien we van commentaar. We denken graag met u mee over uw toekomst.

Arcturus duurzaamheidsmaand

Arcturus is zich bewust van de toenemende vraag naar duurzaamheid en maatschappelijk verantwoord ondernemen. Met een rijke geschiedenis, een solide reputatie en een passie voor vooruitgang streven we ernaar om onze klanten in de financiële sector te voorzien van nauwkeurige en betrouwbare oplossingen. Onze diensten omvatten onder andere consultancy, softwareontwikkeling en uitbestedingsoplossingen om onze klanten te ontzorgen. Daarbij streven we ernaar om een rol te spelen in het bevorderen van duurzaamheidsprincipes binnen onze activiteiten en geboden oplossingen.

1. Arcturus als betrouwbare partner bij het navigeren door de complexiteit van duurzaamheid

Onze bijdrage aan het thema duurzaamheid en klimaatverandering richt zich momenteel op het faciliteren van de dialoog hierover, waarbij grote en kleine verzekeraars met elkaar in gesprek gaan en we met elkaar verder komen. Daarnaast zetten we onze expertise in om technologie te ontwikkelen als een krachtig instrument om bedrijven met op maat gemaakte oplossingen te ondersteunen bij onder andere het uitvoeren van materialiteitsanalyses (welke impact heeft bijvoorbeeld klimaatverandering op welk onderdeel van uw portefeuille) en invulling van vereisten voor vanuit de regelgeving verplichte duurzaamheidsrapportages. We werken hierbij nauw samen met onze klanten om hun doelen te begrijpen en oplossingen te leveren die hen echt verder helpen.

Bij Arcturus hebben we een team van ervaren professionals die gedreven zijn om innovatie en verandering te stimuleren. We combineren deze expertise met creativiteit en analytisch denken om oplossingen te ontwerpen die de efficiëntie verbeteren, kosten verlagen en nieuwe mogelijkheden creëren voor onze klanten.

Als u op zoek bent naar een betrouwbare partner die uw organisatie kan helpen bij het navigeren door de complexiteit van duurzaamheid, dan bent u bij Arcturus aan het juiste adres. We zijn er trots op dat we klantgerichte oplossingen leveren van hoge kwaliteit en we kijken ernaar uit om samen met u te bouwen aan een succesvolle en duurzame toekomst.

2. Ontdek wat Arcturus voor u kan doen om aan de aankomende rapportagestandaarden te kunnen voldoen

De invoering van de Corporate Sustainability Reporting Directive (CSRD) is voor nagenoeg alle financiële instellingen een grote uitdaging. Daar waar grote financiële instellingen al over 2024 moeten gaan rapporteren dringt de tijd al. Ook kleine verzekeraars zullen nagenoeg allemaal onder een licht regime van de CSRD komen te vallen en moeten vanaf boekjaar 2026 gaan rapporteren.

De CSRD bevat allerlei vereisten om te beschrijven op welke manier de strategie van het bedrijf bijdraagt aan een duurzame samenleving op gebieden als klimaatverandering, milieu en biodiversiteit, maar ook of de eigen bedrijfsvoering wel bestand is tegen grote veranderingen op het gebied van klimaat en milieu. Hiervoor worden, naar verwachting in juni, KRI’s (Key Risk Indicators) gepubliceerd door de Europese Commissie. Arcturus volgt deze ontwikkelingen niet alleen op de voet, wij zijn ook actief bezig om compliance vereisten vanuit een operationeel perspectief te integreren. Hierdoor houden we alle nieuwe wetgeving voor u behapbaar, terwijl u er ook belangrijke informatie voor uw bedrijf uit kan halen.

Enkele voorbeelden van hoe Arcturus aankijkt tegen deze integratie:

- De EU taxonomy for sustainability beschrijft wanneer een verzekeringsproduct “duurzaam” genoemd mag worden. Hieraan zit een groot aantal vereisten, waaronder dat klimaatrisico’s separaat geprijsd moeten zijn en dat er actieve informatie verstrekt wordt aan polishouders over risicopreventie. Het doel hiervan is het garanderen van de verzekerbaarheid van klimaatrisico’s. Arcturus heeft ervaring in het modelleren van kwantitatieve risicopreventiestrategieën én modelleert de belangrijkste opkomende klimaatrisico’s voor Nederland apart met de best beschikbare modellen. Denk hierbij onder meer aan hagel- en overstromingsrisico. Wanneer de verzekeringsproducten voldoen aan de vereisten in de EU taxonomy, dan kan een verzekeraar ook onder de CSRD rapporteren dat een groter aandeel van de premie aan de vereisten voldoet.

- Binnen de Own Risk and Solvency Assessment (ORSA) moeten we gaan evalueren hoe klimaatrisico zich op de lange termijn gaat ontwikkelen voor de bedrijfsvoering van de verzekeraar onder verschillende opwarmingsscenario’s (materialiteitsanalyse). Dit dwingt verzekeraars na te denken over hun langetermijnstrategie. De kennis die we opdoen uit deze exercitie kunnen we ook direct inzetten voor rapportage onder de CSRD.

- Onder meer de CO2-uitstoot van zowel de operationele werkzaamheden als van de verzekeringsportefeuille dienen inzichtelijk gemaakt worden. Hiervoor zijn nieuwe doorrekeningsmodellen nodig. Want welk deel van de CO2-uitstoot van polishouders dient te worden toegerekend aan een verzekeraar? Hiervoor zijn onder meer de methoden ontwikkeld door Partnership for Carbon Accounting Financials (PCAF). Als Arcturus hebben wij een app gemaakt om voor verschillende particuliere verzekeringsportefeuilles (o.a. motorrijtuigen en brand) een uitstootallocatie te kunnen maken. Deze methodiek kan eveneens eenvoudig worden toegepast op de eigen bedrijfsvoering van een verzekeraar, waardoor ook de directe CO2-uitstoot van broeikasgassen afkomstig van de eigen onderneming (scope 1 emissies) snel inzichtelijk zijn.

Met deze voorbeelden geven wij als Arcturus een inkijk in de manier waarop we de nieuwe wetgevingsstandaarden voor verzekeraars zo integraal mogelijk proberen aan te vliegen. Dit verhoogt de kwaliteit van onze dienstverlening en verlaagt voor u de kosten van de noodzakelijke duurzaamheidstransitie.

3. Ontdek de kracht van Arcturus voor een efficiënte en kundige uitvoering van de materialiteitstoets met betrekking tot klimaatverandering

Als marktleider op het gebied van Solvency II tooling en het actuarieel functiehouderschap in Nederland, begrijpen wij als Arcturus het belang van het delen van onze kennis en tooling met alle verzekeraars.

Van verzekeraars wordt verwacht dat ze een rapportage opstellen over de impact van duurzaamheid en klimaatverandering op hun portefeuilles, als onderdeel van de ORSA (materialiteitstoets, zie bijvoorbeeld ook de DNB Gids voor de beheersing van klimaat- en milieurisico’s – Maart 2023). Deze rapportage moet de impact van verschillende opwarmingsscenario’s op de toekomstige bedrijfsvoering weergeven. Een cruciale uitdaging hierbij is de termijn waarop de projectie moet worden gedaan. Terwijl de meeste verzekeraars normaal gesproken 3 tot 5 jaar vooruitkijken met hun businessplan, wordt er nu van hen verwacht 15 tot 30 jaar vooruit te kijken. Dit vraagt om een compleet nieuwe benadering.

Bij Arcturus hebben we een integrale werkwijze ontwikkeld om aan deze uitdaging te voldoen. Met behulp van onze ORSA-tool kunnen we de Solvency II balans en de kapitaalvereisten maar liefst 20 jaar vooruit projecteren. Daarnaast beschikken we over ervaring op het gebied van veranderende risico’s, die mogelijk ontbreken in de standaard formule. Met deze expertise kunnen we op heldere wijze aantonen hoe duurzaamheid en klimaatverandering invloed zal hebben op uw verzekeringsbedrijf.

Door gebruik te maken van onze geavanceerde tooling en inzichten, kunt u uw lange termijnstrategie evalueren in een wereld die voortdurend verandert. Bovendien kunt u aantoonbaar maken dat de materialiteitsanalyses (welke impact heeft bijvoorbeeld klimaatverandering nu op welk onderdeel van uw portefeuille) adequaat is uitgevoerd aan de hand van de vereisten van DNB.

Kies voor Arcturus als uw partner in uw duurzaamheidsontwikkeling. Samen zorgen we ervoor dat u voorbereid bent op de uitdagingen van de toekomst en dat uw verzekeringsbedrijf succesvol blijft in een veranderende wereld. Neem vandaag nog contact met ons op en ontdek hoe wij u kunnen ondersteunen.

4. Optimaliseer uw risicobeheer met Arcturus overstromings- en hagelmodellering

Na de verwoestende overstromingen in Limburg (2021) en de grote hagelschade in Sommeren (2016), is het belangrijker dan ooit om deze risico’s adequaat te modelleren. Bent u op zoek naar effectieve manieren om de groeiende klimatologische risico’s in uw verzekeringsportfolio in kaart te brengen? Arcturus biedt op maat gemaakte modellen voor de Nederlandse verzekeringsmarkt, die niet alleen premiestelling mogelijk maken, maar ook inzicht verschaffen in catastroferisico’s.

Bij Arcturus begrijpen we dat actuarieel maatwerk cruciaal is. Daarom hebben we geavanceerde modellen ontwikkeld om overstromings- en hagelrisico’s te kwantificeren. Onze aanpak combineert actuariële technieken voor het beoordelen van meteorologische risico’s met bewezen methoden voor het inschatten van schadekosten. We maken gebruik van uitgebreide meteorologische gegevens, waaronder (extreme) neerslaggegevens van instanties zoals het KNMI, DWD (Duitsland), KMI (België) en het ESSL (EU). Voor overstromingsmodellen zijn ook rivierstanden van groot belang, waarvoor we gebruik maken van data van Rijkswaterstaat en alle Nederlandse Waterschappen.

Door het verbinden van meteorologische- en rivierstandgegevens met historische schadegegevens, kunnen we verzekeraars inzicht bieden in de locaties waar ze mogelijk grotere risico’s lopen en welke gemiddelde schadekosten ze kunnen verwachten voor hun polishouders. Dit biedt niet alleen ondersteuning bij het ontwikkelen van nieuwe producten voor groeiende risico’s, zoals overstromingsschade, maar helpt ook verzekeraars bij het acceptatieproces door verzekerbaarheid te waarborgen.

Bij Arcturus zijn we toegewijd om een duurzame financiële sector te bevorderen. Daarom blijven we onze modellen voortdurend verbeteren, zodat toekomstige klimaatrisico’s nog beter kunnen worden geïntegreerd. We kijken niet alleen naar bestaande kennis, maar anticiperen ook op de nieuwste klimaatscenario’s die bijvoorbeeld het KNMI in oktober 2023 zal publiceren. Door de meest recente kennis op het gebied van klimatologie toe te passen in onze risicomodellering, kunnen verzekeraars aantonen dat ze bijdragen aan de verzekerbaarheid van hun polishouders en daarmee aan de doelstellingen van de Europese Greendeal (EU Taxonomy for Sustainability).

Kies voor Arcturus en versterk uw risicobeheer met innovatieve modellen die zijn gebaseerd op geavanceerde technieken en actuele klimaatgegevens. Neem vandaag nog contact met ons op en maak uw verzekeringsportfolio weerbaar tegen de uitdagingen van een veranderend wereld.

Kies voor Arcturus als uw partner in uw duurzaamheidsontwikkeling. Samen zorgen we ervoor dat u voorbereid bent op de uitdagingen van de toekomst en dat uw verzekeringsbedrijf succesvol blijft in een veranderende wereld. Neem vandaag nog contact met ons op en ontdek hoe wij u kunnen ondersteunen.

5. Ontdek de Arcturus Climate Risk Index voor uw beleggingsportefeuille

Als het gaat om het beheren van assets, is het cruciaal om het juiste evenwicht te vinden tussen risico en rendement. Maar wat als het klimaat een nieuwe factor wordt die invloed heeft op de waarde van uw portfolio? Bij Arcturus begrijpen we de toenemende relevantie van klimaatrisico’s, niet alleen voor portfoliomanagement, maar ook voor compliance-doeleinden.

Met behulp van geavanceerde tekstherkenningstechnologie hebben we een innovatieve klimaatindex ontwikkeld. Door internationale mediaberichten over klimaatverandering te analyseren, hebben we de strekking van deze berichten weten te koppelen aan rendementen op verschillende soorten assets. Dit stelt ons in staat om het klimaatrisico te kwantificeren en inzichtelijk te maken hoe de markt dit risico inprijst voor uw assets en portfolio.

Ons onderzoek heeft bijvoorbeeld aangetoond dat zelfs in een stabiele markt, negatieve berichten over klimaatbeleid de rendementen op olie aanzienlijk kunnen beïnvloeden tijdens een bear market. Met de Arcturus Climate Risk Index kunt u deze voorspellende waarde van het sentiment rondom klimaatverandering gebruiken om uw risicomanagementstrategie te versterken.

Daarnaast helpt Arcturus u te voldoen aan de vereisten van Solvency II door een gedegen materialiteitstoets uit te voeren. Onze index biedt inzicht in de impact van klimaatrisico’s op uw bedrijfsvoering, onder verschillende uitstootscenario’s. Dit stelt u in staat om gemakkelijk te rapporteren over uw KRI’s (Key Risk Indicators) en KPI’s (Key Performance Indicators) voor verschillende compliance-doeleinden.

Arcturus biedt u de informatie en tools die u nodig hebt om proactief om te gaan met klimaatrisico’s ten aanzien van uw assetportfolio. Neem vandaag nog contact met ons op en ontdek hoe onze Climate Risk Index uw organisatie kan helpen slagen in een steeds veranderende wereld.

How to inflate or not to inflate, that is the next question?

Melchior Mattens MSc AAG

melchior.mattens@arcturus.nl

Sinds maart 2022 loopt de inflatie in Nederland enorm op als gevolg van de stijgende energieprijzen door de oorlog in Oekraïne. Zo verwacht het CPB in haar septemberraming dat de inflatie [1] (Consumenten Prijs Index, hierna CPI) in 2022 uit gaat komen op 9,9% en in 2023 zal zakken naar 2,6%. DNB kwam in december met een alarmerendere raming: in 2023 en 2024 zou de HIPC (Geharmoniseerde Consumenten Prijs Index) uitkomen op 4,9% en 5,0%, mits de energietarieven fors gaan dalen[2] . De kerninflatie (excl. Energie en voeding) zal volgens DNB in 2023 en 2024 uitkomen op 4,8% en 2,8%. Over 2022 komt het CBS uit op een gerealiseerde CPI van 9,6%. Omdat 2022 qua inflatie uitzonderlijk hoog is en de inflatie de komende jaren mogelijk ook extreem hoog blijft, komt al snel de vraag op welke inflatiecijfers nu relevant zijn voor de waardering van de technische voorzieningen en hoe een schadeverzekeraar de inflatie dient te verwerken in de technische voorzieningen? In navolging op ons eerdere artikel over inflatie gaan we hier in dit artikel nader op in.

Melchior Mattens MSc AAG

melchior.mattens@arcturus.nl

Inflatie

Inflatie voor een schadeverzekeraar wijkt vaak af van de consumentenprijsindex (CPI). Dit komt doordat de schaden die vergoed worden vaak een eigen inflatiepatroon kennen. Denk hierbij aan letselschaden, waar aanvullingen op de WAM zoals affectieschaden geleid hebben tot een heel ander inflatiepatroon dan de CPI. Maar ook bouwmaterialen of auto-onderdelen kennen hele andere inflatiepercentages dan de CPI. Bovendien speelt in een verzekeringsportefeuille voor motorrijtuigen dat de afgelopen jaren auto’s steeds meer geïntegreerde techniek hebben gekregen, waardoor reparaties veel duurder zijn geworden.

Het CBS[3] geeft inzicht in de huidige stand van de CPI. Voor december zakt de CPI fors van 14,3% in oktober naar 9,6%. Dit geeft aan dat de projectie van het CPB uit september over heel 2022 een reële schatting was. Daarnaast geeft het CBS inzicht in de verschillende productcategorieën en hun bijdrage aan de CPI. Voor december blijkt dat van de 9,6% CPI er ruim 3%-punt veroorzaakt wordt door inflatie in energie, oftewel de prijsstijging van overige producten en diensten zorgt voor 6,6%-punt van de inflatie. De mutatie van de CPI ten opzichte van oktober komt nagenoeg uitsluitend door een daling in de energieprijzen.

De CPI van december kan worden uitgesplitst naar diepere productcategorieën die relevant zijn voor de verzekeringssector. Zo staat de materiaalcomponent van nieuwbouwwoningen qua prijsindex in november 12,8% hoger dan een jaar eerder. In onderstaande tabel staan voor de opstal- en inboedelverzekering en voor Motor WA en Casco verzekeringen uitsplitsingen van relevante kostenontwikkelingen.

Voor de Motor WA portefeuille moet rekening gehouden worden met een gecombineerde inflatie, waarbij voor materiële schaden (net als voor Motor Casco) uitgegaan kan worden van een gemiddelde inflatie van nieuwe aankoop van auto’s, als wel reparaties van voertuigen.

Voor letselschaden ligt eerder de CPI exclusief energie[5] voor de hand, omdat deze vergoeding bestaat uit een mengeling van verlies arbeidsvermogen (VAV) en vergoeding van andere kosten. Vooral de VAV zal op de middellange termijn worden bijgesteld richting de gerealiseerde CPI excl. energie (verondersteld dat lonen op de langere termijn zullen worden gecorrigeerd voor de hoge inflatie in 2022), en gegeven dat dit een groot deel van de schadelast uitmaakt geeft dit een onderbouwing om hiervoor uit te gaan van de CPI exclusief energie.

Om voor deze branche tot een algemeen inflatiecijfer te komen moet er daarom een weging tussen materiële schaden en letselschaden worden bepaald. Dit kunnen we op verschillende manieren afleiden uit de statistieken:

-

- Wanneer een verzekeraar informatie heeft over de historische verhoudingen in de schadelast tussen letsel en materiële schaden kan deze historische verhouding worden gebruikt. Indien hiervoor data beschikbaar is, is het verstandig te onderzoeken of er trends aanwezig zijn in de schadefrequentie voor zowel letsel als materiële schaden, evenals voor de gemiddelde schadebedragen. Indien mogelijk: corrigeer voor deze trends zodat een beste schatting ontstaat voor de weging tussen letsel en materieel voor het jaar 2023.

- Wanneer de datakwaliteit het niet toelaat om in de eigen portefeuille een historische weging te maken tussen letsel en materieel kan onder andere gebruik worden gemaakt van openbare data. Vanuit de STAR ongevallen registratie weten we dat voor heel Nederland in 2022 er tot 1 december ongeveer 90 duizend ongelukken zijn gebeurd. Hiervan zijn er 20 duizend waarbij letsel is ontstaan[6] . Wanneer we veronderstellen dat de verhouding tussen materiële en letselongevallen ongeveer hetzelfde is bij eenzijdige en tweezijdige ongevallen, dan zou er in de bepaling van de wegings¬factoren uitgegaan kunnen worden van 22,2% letselschaden. Om tot een verhouding te komen tussen de schadelast voor letsel en materieel dient ook een benadering te worden gevonden voor de gemiddelde schadehoogte waar we deze frequentieweging op kunnen toepassen. Daarvoor zou kunnen worden gekeken naar de beschikbare data van kleine en grote schaden Motor WA. Praktijkervaring laat zien dat grote schaden nagenoeg altijd een letselcomponent kennen en kleinere schaden vrijwel nooit. Wanneer een letselschade niet meer dan enkele duizenden euro’s[7] omvat dan wijken deze veelal niet significant van materiele schaden af qua inflatieontwikkeling, omdat het dan vaak gaat om vergoeding van zorgkosten of tijdelijke ondersteuning.

[1] Raming Macro Economische Verkenning 2023 (MEV) – cpb.nl

[2] Economie koelt af, inflatie blijft hoog – dnb.nl

[3] Dashboard consumentenprijzen – cbs.nl

[4] StatLine – Nieuwbouwwoningen; inputprijsindex bouwkosten 2015=100 – cbs.nl

[5] We adviseren de CPI exclusief energie omdat we momenteel zien dat de energieprijzen dalen en erg volatiel zijn. Lonen lijken met name gecorrigeerd te worden voor de structurele inflatie (niet energie gerelateerd), waarbij de tijdelijke hoge energieprijzen veelal met eenmalige uitkeringen worden gecompenseerd vanuit werkgevers. Zie ook de loonkostenprojectie van het CPB.

[6] STAR: Smart Traffic Accident Reporting (star-verkeersongevallen.nl)

[7] Het kiezen van een adequate grens kan gedaan worden aan de hand van een vuistregel dat letselschaden met een aanzienlijke VAV en/of huishoudelijke hulp component in de regel nooit een kleinere schadelast kunnen hebben dan 50 duizend euro (d.w.z. tenminste 25% verlies arbeidsvermogen o.b.v. voltijds minimumloon (12 x 1.934 euro) voor 5 jaar leidt al tot een schadelast van 29 duizend euro voor uitsluitend de VAV-component). Het is ook gebruikelijk een hogere grenswaarde te hanteren dan 50 duizend euro.

Voor andere branches als bijvoorbeeld AVP / AVB, Reisverzekeringen of Rechtsbijstand zien we dat hier een mengelmoes aan zaken vanuit vergoed kunnen worden. Er zit zowel een loonkostenaspect als vergoeding van verschillende materiële zaken in. Daarom is voor dergelijke branches het gebruik van de CPI voor 2022 naar ons inzicht gerechtvaardigd.

Ook de bedrijfskosten stijgen door inflatie. We kunnen aannemen dat deze voor een groot deel uit personeelskosten bestaan. Deze kosten zijn direct gebonden aan de CAO voor het verzekeringswezen. Een beste schatter voor de loonontwikkeling in 2022 en 2023 is de CPB projectie voor de Cao-lonen van bedrijven, welke in 2022 2,9% bedraagt en voor 2023 3,7%. DNB schat voor 2023 en 2024 in dat de lonen gaan stijgen met 5% en 4,2%. De conservatievere schatting van DNB zien wij vanwege de grote onzekerheid als verstandig uitgangspunt voor de waardering van technische voorzieningen ultimo 2022.

De besproken uitgangspunten leiden tot een overzicht van de voorgestelde te hanteren inflatiepercentages per branche en voor de kosten per ultimo 2022. Zijn we er dan? Nog niet, want we zoeken eigenlijk naar de ‘additionele inflatie over 2022’. In de modellering van de technische voorzieningen is immers impliciet de langjarige inflatietrend al verwerkt, doordat deze in de historische schadecijfers zit. Dit geldt in de regel zowel voor de schadevoorziening als de premievoorziening, doordat er al impliciete inflatie verwerkt zit in veel gangbare modellen voor de schadevoorziening (zoals de Chain-Ladder), maar ook in de bepaling van de premievoorziening. Dit laatste komt doordat de premiebasis door veel verzekeraars met regelmaat wordt geïndexeerd waar vervolgens de langjarige ratio’s op worden toegepast.

Om de additionele inflatie te bepalen is een mogelijkheid om de langjarige inflatietrend gelijk te veronderstellen aan het streven van de

ECB om de inflatie langjarig gemiddeld op 2,0 % te houden. Echter, beter is om op basis van historische claiminflatieanalyses te achterhalen of de branchespecifieke inflatie significant van deze 2% afwijkt en deze ECB-doelstelling daarmee te vervangen. Door de branchespecifieke langetermijninflatie in mindering te brengen op de cijfers voor 2022, resulteert een additioneel inflatiecijfer voor 2022 per branche, dat gebruikt kan worden in de modellering van de technische voorzieningen.

Ter illustratie

Voor opstalverzekeringen kan de langetermijninflatie worden afgeleid uit CBS-cijfers over de outputprijsindex bouwkosten voor nieuwbouwwoningen (zie onderstaande tabel). Over de periode 2016-2021 is de doorsnee inflatie 5% geweest. Dit zou als uitgangspunt gehanteerd kunnen worden om de inflatiecijfers voor 2022 (en dus de bepaling voor de additionele inflatie voor opstalverzekeringen) tegen af te zetten.

Technische voorzieningen Solvency II

Hierna gaan wij in op de wijze waarop inflatie in de schade- en premievoorziening verwerkt kunnen worden onder Solvency II voor schadeverzekeraars. De impact op AOV-portefeuilles wordt buiten beschouwing gelaten.

Schadevoorziening

Schadeverzekeraars die de Chain-Ladder modellering gebruiken, hebben te maken met de impliciete modelassumptie dat er langjarig een ongeveer gelijkblijvende inflatietrend per kalenderjaar in de schadelast zit. Voor 2022 wordt duidelijk van deze assumptie afgeweken. Ook voor de jaren erna achten wij het verstandig uit te gaan van de hogere verwachting van DNB ten opzichte van het CPB, omdat er grote onzekerheid in de ontwikkeling van de inflatie zit. Hierbij dient voor de ontwikkeling van de schadelast wel uitgegaan te worden van de kerninflatie, omdat voor het overgrote deel van de schadeportefeuille uitsluitend materiële schaden gedekt worden en de volatiliteit in de energieprijzen (die momenteel weer fors dalen) mogelijk niet strookt met de prijsontwikkeling van verzekerde schaden.

Dit betekent dat er middels een inflatiecurve een correctie moet worden toegepast op de verwachte uitgaande cashflows voor de toekomstige jaren. Hierbij wordt de uitgaande kasstroom in 2023 gecorrigeerd met de additionele inflatie over 2022 en de helft van de additionele inflatie voor 2023 (half jaar vertraging). De cashflow in 2024 wordt nog cumulatief verder opgeslagen met een 50%-50% weging van de additionele inflatie 2023 en 2024 en de cashflow 2025 krijgt daar nog 50% additionele inflatie 2024 bij. Alle cashflows na 2025 worden met dezelfde cumulatieve inflatiefactor verhoogt. Omdat de kerninflatie ook volgens de DNB in 2024 alweer dichtbij de 2% ligt gaan we ervan uit dat er na deze horizon niet nog verder gecorrigeerd hoeft te worden voor additionele inflatie.

Er lijkt geen reden te zijn om aan te nemen dat de betalingspatronen van de schadevoorziening ook significant veranderen door de inflatie. Wel is het belangrijk om per branche te monitoren wat de impact is van hogere betalingen op de geschatte duration van de afhandeling van voorzieningen. Hiervoor kan branchespecifiek in bijzondere gevallen op basis van expert judgement een aanpassing worden gemaakt. De onzekerheid die dit oplevert maakt het belangrijk voldoende te (blijven) backtesten op het verschil tussen schatting en realisatie.

In de voorziening voor schadebehandelingskosten wordt eveneens gebruik gemaakt van een impliciete kosteninflatiecomponent. De aanpassing voor 2022 kan worden uitgevoerd door per openstaande schade het verwachte kostenbedrag per jaar te verhogen met de additionele kosteninflatie. Hiervoor kan de verwachte ontwikkeling van de Cao-lonen worden toegepast van DNB (5% op de kostencashflow 2023 en 9,4% (cumulatie van 5% in 2023 en 4,2% in 2024) voor 2024 en verder).

Premievoorziening

Bij de premievoorziening spelen de verwachte schaderatio, de kostenratio, de herverzekerde schadelast, het verwachte royement en het afwikkelpatroon van de schadelast een rol.

Voor de premievoorziening is het belangrijk dat de Combined Ratio (COR) op een adequate manier wordt aangepast aan de inflatieverwachting. Zo kan op basis van een langjarig gemiddelde van de (jaarlijkse) schaderatio’s wordt de verwachte toekomstige schaderatio vastgesteld, waarbij rekening wordt gehouden met de historische inflatie en premiebijstellingen (algemene inflatiecorrectiemethodiek). Ultimo 2022 moet er echter met 2 zaken rekening worden gehouden:

-

- De additionele inflatie over 2022, 2023 en 2024, die de schaderatio cumulatief verhoogt;

- Bijgestelde tarieven waarin inflatie is verwerkt, die de schaderatio verlaagt.

Door de premie- en schadebasis te corrigeren voor beide effecten ontstaat er een zuivere schatting van de schaderatio. Het eerste effect dient bepaald te worden door de additionele inflatie te wegen m.b.v. de betalingspatronen. Voor meerjarige contracten kunnen de toegepaste schaderatio’s met dezelfde factor worden bijgesteld. Evenals voor de schadevoorziening wordt ervan uitgegaan dat na 2024 de kerninflatie zakt naar het langjarige gemiddelde van 2% en er daarmee waarschijnlijk ook geen significant hogere schadetechnische inflatie meer zal zijn.

Voor de kostenratio spelen dezelfde overwegingen, alleen wordt er een andere inflatiecorrectie toegepast op de kosten dan er voor de schadelast gehanteerd wordt, namelijk met de 5% verwachte loonkostenverhoging in 2023. Voor herverzekering geldt dat de inflatieaanpassingen in de herverzekeringspremie en commissie verwerkt zijn in contractuele percentages. Voor de herverzekerende schadelast in de premievoorziening geldt dat de herverzekerde schaderatio bepaald blijft worden op basis van de bruto schaderatio maal het quota share percentage en op basis van langjarige Excess of Loss opbrengsten (gecorrigeerd voor historisch aangepaste Quota Share percentages en eigen behouden). Deze ratio geeft de herverzekerde schadelast aan ten opzichte van de bruto schadelast. Deze bruto schadelast is aan de hand van benoemde methodiek adequaat aangepast voor de inflatieverwachting, waardoor de herverzekerde schadelast ook automatisch voldoende is aangepast.

De economische omstandigheden leiden niet alleen tot de hoge inflatie, maar mogelijk ook tot hoger royement in tijden van recessie. In de waardering van de premievoorziening ultimo 2022 is het mogelijk te prudent om vooruit te lopen op een onzekerheid rondom economische ontwikkelingen en de impact hiervan op royement. Dit onderstreept het belang voor schadeverzekeraars om een uitgebreide gevoeligheidsanalyse te maken op hun aannames rondom royement.

Evenals voor de schadevoorziening kan het zijn dat een tijdelijk hogere inflatie impact heeft op het uitlooppatroon van de premievoorziening. Net als bij de schadevoorziening lijkt er geen reden te zijn om dit patroon aan te passen, maar als het op basis van expert judgement wel wordt gedaan, dan is het raadzaam om dit in de premievoorziening ook over te nemen.

“Kleine” verzekeraars presteren goed in de markt van Nederlandse Schadeverzekeraars.

Door Peter van Kampen, Patrick Dannenburg en Tom Schellings – Oktober 2022

De Nederlandse verzekeringsmarkt is in beweging. Naast de geopolitieke ontwikkelingen, effecten van inflatie en een mogelijk ophanden zijnde recessie, zien we dat het premievolume in de schademarkt in 2021 stijgt naar 13,5 mld. en de (verzekeringstechnische) rendementen verder toenemen. De combined ratio – een vaak gehanteerde indicator voor inzicht in winstgevendheid – daalt langzaam, hoewel er tussen branches nog redelijke verschillen zijn. De Motor WA-markt blijft verlieslatend, ondanks dat DNB daar al jaren aandacht voor vraagt. Motor Casco compenseert het verlies grotendeels, zodat op de gehele Motor portefeuille een nagenoeg nul rendement wordt behaald. De “kleine” schadeverzekeraars winnen aan marktaandeel ten koste van de “grote” schadeverzekeraars, ze hebben een hoge en stijgende solvabiliteitsratio, tonen stijgende verzekeringstechnische rendementen en hebben een structureel hoger rendement dan de “middelgrote” en “grote” verzekeraars.

In dit artikel brengt Arcturus trends op de Nederlandse markt van schadeverzekeraars[1] in kaart. Hierbij gaan we dieper in op drie marktsegmenten: “kleine” (tot 100 mln. jaarlijkse bruto premie), “middelgrote” (tot 500 mln. bruto premie) en “grote” Nederlandse schadeverzekeraars (meer dan 500 mln. bruto premie). De periode 2016 (start van Solvency II) tot en met 2021 wordt geanalyseerd [2].

[1] Hier buiten gelaten: Herverzekeraars, ziektekostenverzekeraars en verzekeraars met alleen inkomensproducten.

[2] Op basis van openbare informatie over Solvency II van DNB over 2021 en eerdere jaren (zie www.dnb.nl).

Deze marktdata van 2021 is recent door DNB gepubliceerd

Marktaandeel

Het aantal schadeverzekeraars dat aan DNB rapporteert neemt gestaag af, deels door consolidatie en deels doordat er ook een aantal buitenlandse branches actief zijn in Nederland (en daarmee rapporteren aan buitenlandse toezichthouders). De top drie van schadeverzekeraars wordt nog altijd gevormd door Achmea, Nationale Nederlanden (NN), en a.s.r., samen goed voor een marktaandeel van 61% van de schadeverzekeringsmarkt per Q4 2021. Opvallend is dat het marktaandeel van de “kleine” en “middelgrote” verzekeraars toeneemt ten koste van de “grote” verzekeraars.

Figuur 1: Marktaandeel Schadeverzekeraars (gemeten naar bruto premie)

Solvabiliteitsontwikkeling

We zien dat de Nederlandse schadeverzekeringsmarkt een kleine dip in de solvabiliteitsratio (verhouding vermogen ten opzichte van vereist vermogen in Solvency II) heeft in 2018, maar over de gehele periode gestegen is van 165% in 2016 naar 177% in 2021. De positieve ontwikkeling in 2021 wordt verklaard door een goed verzekeringstechnisch jaar en goede beleggingsresultaten. Binnen het marktsegment “groot” zien we dat de solvabiliteitsratio heel stabiel is. Daarentegen laten de “middelgrote” en “kleine” schadeverzekeraars allebei een forse toename zien van de solvabiliteitsratio over de periode vanaf 2016 (+24%-punten). Hieruit concluderen dat de “kleine” verzekeraars het ‘beter’ doen is niet direct hier uit af te leiden. Wat binnen de solvabiliteitsratio namelijk buiten beschouwing wordt gelaten is eventueel dividend dat door de Schadeverzekeraars wordt uitgekeerd naar groepsentiteiten. Een betere is rendement, zie het volgende onderdeel. Het beeld dat “kleinere” verzekeraars in de regel beter gekapitaliseerd zijn door meer afhankelijkheid van hun eigen kapitaalspositie is zichtbaar; gemiddeld houden de “kleine” verzekeraars ultimo 2021 226% van hun vereist kapitaal aan als vermogen tegenover 152% bij de “grote” verzekeraars. maatstaf

Figuur 2: Solvabiliteitsontwikkeling Schadeverzekeraars

In grafiek (figuur 3) is zichtbaar dat de “kleine” verzekeraars gemiddeld over de periode 2016-2021 minder marktrisico in de boeken hebben dan “grote” verzekeraars: 26% van de totale SCR versus 35%. Ultimo 2021 is het verschil groter: 28% versus 45%. De belastingcorrectie (LAC DT) is relatief beperkt bij Schadeverzekeraars; Het vereist kapitaal (SCR) wordt met 17% verlaagd door gebruik te maken van LAC DT, bij de “kleine” verzekeraars is dat slechts 9%.

Figuur 3: Verdeling SCR Schadeverzekeraars (gemiddeld 2016-2021)

Rendementsontwikkeling

De Nederlandse schadeverzekeringsmarkt kenmerkt zich al jaren door verzadiging en een stevige concurrentie. De marges zijn daardoor vaak klein en cyclisch. Over de hele periode 2016-2021 is er een gemiddeld verzekeringstechnisch rendement behaald op de verzekeringsmarkt van 2% van de bruto premie, zo geven de aan DNB gerapporteerde Solvency II cijfers aan. Dit zijn cijfers zonder beleggingsrendement hierin mee te nemen, alleen premie, herverzekering, schade en kosten. Zichtbaar is over de periode een positieve ontwikkeling van het rendement. Opvallend is dat het segment “grote” verzekeraars gemiddeld 0% hebben behaald en de “kleine” en “middelgrote” een positief resultaat, respectievelijk 7% en 5%. In onderstaande grafiek is zichtbaar dat de trend voor alle segmenten positief is en dat “kleine” verzekeraars met het verzekeringstechnisch rendement het beste scoren.

Figuur 4: Verzekeringstechnische rendementen

De “kleine” schadeverzekeraars maken veel meer gebruik van herverzekeraars om het effect van grote schades en stormen goed te kunnen opvangen. Ultimo 2021 wordt 29% van de bruto premie herverzekerd bij “kleine” verzekeraars, bij “grote” is dat slechts 4%. De schades die op eigen rekening vallen zijn voor de “kleine” verzekeraars 25%-punten lager dan voor de “grote” verzekeraars. Hieruit kan geconcludeerd worden dat (schade gecombineerd met de herverzekeringspremies) het voor “grote” en ”kleine” verzekeraars leidt tot gelijke herverzekerings-kosten + netto schade. De reden dat de “kleinere” verzekeraars relatief beter technisch rendement laten zien, wordt veroorzaakt door een lagere kostenratio, gemiddeld een zo’n 6%-punten lagere ratio (t.o.v. de premie).

Figuur 5: Herverzekeringspremieratio (herverzekeringspremie t.o.v. bruto verdiende premie)

In onderstaande grafieken wordt de ontwikkelingen van de onderliggende componenten (kosten en schaderatio) getoond.

Figuur 6: Kostenratio (t.o.v. bruto verdiende premie)

Figuur 7: Schaderatio (schade na herverzekerde schade t.o.v. bruto verdiende premie)

Kijkend naar de onderliggende producten: De Motor WA-markt is gemiddeld over de Nederlandse schadeverzekeringsmarkt nog steeds verlieslatend, gemiddeld over de periode 2016-2021 een rendement van -13%. Bij Motor Casco zijn de marges tegenovergesteld. In de Line of Business Brand zien we een toename in winstgevendheid in de laatste jaren, mede veroorzaakt door daling van diefstal / woninginbraken in 2021 met ruim 20%, zowel bij particulier als bij zakelijk. Meer thuiswerken lijkt hierop een positieve impact te hebben. Het gemiddelde rendement bedraagt 5%. Ook in deze markt behalen de “kleine” verzekeraars een hoger rendement (12%) dan “grote” en “middelgrote” verzekeraars (5%). Ten slotte, bij Aansprakelijkheid zijn op de gehele markt ook jaarlijkse negatieve rendementen behaald, gemiddeld -5%. “Klein” en “middelgroot” doen het echter substantieel beter, gemiddeld +1%.

Inzicht

Met de Arcturus Solvency II data app krijg je snel inzicht in de ontwikkeling van diverse grootheden vanuit Solvency II-rapportages voor Nederlandse verzekeraars. Daarbij is het ook zeer eenvoudig om een benchmark te maken met andere verzekeraars.

Wilt u ook snel inzicht in ontwikkeling van verzekeraars op uw smartphone, download dan gratis de app!

To inflate or not to inflate, that is the question?

Door Patrick Dannenburg en Jan Hooper – September 2022

De stijgende inflatie is voor heel Nederland alsook daarbuiten een prangend onderwerp. De inflatie is voor het eerst na september 1975 hoger dan 10%. Energie levert momenteel een belangrijke bijdrage aan de totale inflatie en heeft effect op de hele markt. Medio 2022 was energie meer dan 100% duurder dan in dezelfde maand een jaar eerder. Naast energie dragen ook de prijsontwikkeling van motorbrandstoffen, woninghuren en voedingsmiddelen hier aan bij.

Hoewel de bijdrage van hoge energieprijzen aan de inflatie onmiskenbaar groot is, stijgen volgens DNB ook de prijzen van andere goederen en diensten sterk. Dit blijkt uit de kerninflatie, het inflatiecijfer waarbij geen rekening wordt gehouden met productcategorieën waarvan de prijzen sterk kunnen schommelen, zoals voeding en energie. De stijgende energieprijzen en voedingsprijzen druppelen echter wel door in de categorieën die vallen onder de kerninflatie. Denk bijvoorbeeld aan vervoersdiensten dan wel de prijzen van industriële goederen zoals meubelen, auto’s of computerapparatuur.

Ook verzekeraars worden hierdoor beïnvloed. Deze hogere inflatie zal naar verwachting resulteren in een toename van de toekomstige schadelasten, de herverzekeringspremies en de beheerskosten. Daarnaast kan de gestegen inflatie effect hebben op de aanwezige technische voorzieningen voor schaden, bijvoorbeeld langlopende letselschaden, alsook premievoorzieningen. In de kapitaalberekeningen zal de invloed eveneens merkbaar zijn, door bijvoorbeeld kosteninflatie(-aannames) zal vereiste kapitaal toenemen en het beschikbare kapitaal afnemen.

Als we kijken naar de inflatieverwachting, dan zie we een diffuus beeld. Het Centraal Planbureau (CPB) verwacht dat na een fors hoger inflatie in 2022 dat de inflatie in 2023 weer flink zal dalen. Overheidsbeleid zorgt volgens een Nederlandse grootbank juist voor overheveling van inflatie naar 2023. De genomen overheidsmaatregelen zorgen voor de bescherming van de koopkracht. Dit betekent dat bij gelijkblijvende energieprijzen het aflopen van deze maatregelen volgend jaar een opwaartse druk op de inflatie zal hebben. In de DNB-raming[1] voor 2023 daalt de inflatie maar blijft nog ruim boven de ECB-doelstelling van 2% voor het eurogebied. Ook de kerninflatie blijft naar verwachting hoog, hierbij speelt de ontwikkeling van de loonkosten een belangrijke rol.

Als maatstaf voor de toekomstige schadelast, zoals gehanteerd in de premiestelling bij verzekeraars, speelt de historische schadelast en de waargenomen inflatie een belangrijke rol. De impact van inflatie hangt echter af van het risicoprofiel van het product. Het is dus van belang om daarbij te kijken welke component van invloed is: prijs-, loon- en/of productinflatie. Als gevolg van de verwachte toename van de inflatie is het te verwachten dat de verzekeringspremies van schadeverzekeringen zullen toenemen en ook de beheerskosten, met name als gevolg van de loonontwikkelingen.

Op basis van de op dit moment beschikbare gegevens met betrekking tot de ontwikkeling van de inflatie valt dus te verwachten dat de schadelast de komende twee jaren zal gaan toenemen, afhankelijk van de gehanteerde inflatieverwachting. Het is te adviseren om dit vertalen in een opslag die meegenomen wordt in de premiestelling, waarbij tevens rekening dient te worden gehouden met toenemende schadelast voor herverzekering en daarmee de prijs van in te kopen herverzekeringsdekkingen. Gezien de ontwikkeling in de hoogte van de inflatie en de onzekerheid rondom de verwachting is het aan te bevelen om hierbij een aantal scenario’s te bekijken (gevoeligheidsanalyse).

[1] Bron: EOV juni 2022 (dnb.nl)

Arcturus bouwt met toetreding van nieuwe partners en uitbreiding verder aan toekomst

Per heden zijn Rachel Bonsel, Michiel van Dellen, Patrick Dannenburg en Melchior Mattens toegetreden als partners bij Arcturus. Gezamenlijk brengen zij jaren aan ervaring binnen het schadeactuariaat en kennis op vele verschillende terreinen mee. De huidige partners van Arcturus, Jan Hooper en Peter van Kampen, krijgen hiermee een versterking van het partnerteam.

17 November 2021

Na een aantal jaren waarin het partnerteam van Arcturus uit twee partners bestond is de stap genomen voor uitbreiding van het team om de lange termijn continuïteit van Arcturus te borgen en met deze uitbreiding een goede basis te leggen voor het bedrijf naar de toekomst.

Rachel Bonsel

Rachel werkt sinds 2013 voor Arcturus. De afgelopen jaren heeft ze enorme stappen binnen het bedrijf gezet. Zo stuurde ze ontwikkelteams voor applicaties aan en wordt door klanten gewaardeerd om haar inhoudelijke kennis en inzet. Door collega’s wordt ze omschreven als enthousiast, leergierig en oplossingsgericht. Door haar creativiteit en ideeën over verbeteren van tooling en processen kan zij een belangrijke bijdrage gaan leveren aan de strategie van het bedrijf.

Rachel Bonsel

Rachel werkt sinds 2013 voor Arcturus. De afgelopen jaren heeft ze enorme stappen binnen het bedrijf gezet. Zo stuurde ze ontwikkelteams voor applicaties aan en wordt door klanten gewaardeerd om haar inhoudelijke kennis en inzet. Door collega’s wordt ze omschreven als enthousiast, leergierig en oplossingsgericht. Door haar creativiteit en ideeën over verbeteren van tooling en processen kan zij een belangrijke bijdrage gaan leveren aan de strategie van het bedrijf.

Michiel van Dellen

Vanuit een rijke ervaringsachtergrond bij verschillende verzekeraars en toezichthouder DNB brengt Michiel veel ervaring in bij het team. Michiel is sinds begin 2019 werkzaam bij Arcturus als actuarieel manager en heeft een belangrijke bijdrage geleverd aan de diensten die wij als bedrijf aanbieden. Ook is hij vanuit zijn huidige rol al verantwoordelijk geweest voor het uitvoeren van diverse tweedelijns actuariële werkzaamheden voor onze klanten. Michiel kan worden omschreven als analytisch, communicatief vaardig op verschillende niveaus en oplossingsgericht.

Michiel van Dellen

Vanuit een rijke ervaringsachtergrond bij verschillende verzekeraars en toezichthouder DNB brengt Michiel veel ervaring in bij het team. Michiel is sinds begin 2019 werkzaam bij Arcturus als actuarieel manager en heeft een belangrijke bijdrage geleverd aan de diensten die wij als bedrijf aanbieden. Ook is hij vanuit zijn huidige rol al verantwoordelijk geweest voor het uitvoeren van diverse tweedelijns actuariële werkzaamheden voor onze klanten. Michiel kan worden omschreven als analytisch, communicatief vaardig op verschillende niveaus en oplossingsgericht.

Melchior Mattens

Sinds begin 2016 heeft Melchior op vele manieren een belangrijke bijdrage geleverd aan onze organisatie. Zo is hij altijd op zoek naar vernieuwende ideeën en inzichten die leiden tot adequater risicomanagement. Met zijn kennis en creativiteit won hij in 2017 de Johan de Witt scriptieprijs en werd in 2018 als Actuarieel Talent van het jaar benoemd. De afgelopen jaren heeft hij steeds meer coördinerende rollen voor klanten op zich genomen. Onder klanten wordt hij zeer gewaardeerd om zijn klantgerichte werkwijze.

Melchior Mattens

Sinds begin 2016 heeft Melchior op vele manieren een belangrijke bijdrage geleverd aan onze organisatie. Zo is hij altijd op zoek naar vernieuwende ideeën en inzichten die leiden tot adequater risicomanagement. Met zijn kennis en creativiteit won hij in 2017 de Johan de Witt scriptieprijs en werd in 2018 als Actuarieel Talent van het jaar benoemd. De afgelopen jaren heeft hij steeds meer coördinerende rollen voor klanten op zich genomen. Onder klanten wordt hij zeer gewaardeerd om zijn klantgerichte werkwijze.

Patrick Dannenburg

Patrick is ons team per 1 november 2021 komen versterken en brengt daarmee kennis en jarenlange ervaring in het schadeactuariaat vanuit zowel de toezichthouder DNB, de consultancy als verschillende belangrijke tweedelijns rollen bij verzekeraars in. Hij zal in zijn rol als partner een verantwoordelijkheid hebben in de ontwikkeling en uitvoering van de actuariële functie en strategische vraagstukken. Patrick is een makkelijke gesprekspartner voor elk niveau en kenmerkt zich door betrokkenheid, het bieden van pragmatische oplossingen en het effectief geven van richting.

Patrick Dannenburg

Patrick is ons team per 1 november 2021 komen versterken en brengt daarmee kennis en jarenlange ervaring in het schadeactuariaat vanuit zowel de toezichthouder DNB, de consultancy als verschillende belangrijke tweedelijns rollen bij verzekeraars in. Hij zal in zijn rol als partner een verantwoordelijkheid hebben in de ontwikkeling en uitvoering van de actuariële functie en strategische vraagstukken. Patrick is een makkelijke gesprekspartner voor elk niveau en kenmerkt zich door betrokkenheid, het bieden van pragmatische oplossingen en het effectief geven van richting.

Versterking

Daarnaast zijn wij verheugd om te melden dat Arcturus per 1 november 2021 versterkt wordt door de ervaren actuaris Marco van der Lans. Marco heeft bij verschillende verzekeraars gewerkt en veel ervaring opgedaan in de consultancy. Vanuit die functies brengt hij veel kennis mee over Solvency II en IFRS 17. Marco heeft een rol in acquisitie, innovatie en ondersteuning actuariële functie.

Met Marco erbij wordt het team met veel kennis en ervaring versterkt en kan er een impuls gegeven worden aan onder meer onze klantgerichte innovatieprojecten.

Arcturus

We zijn als Arcturus ambitieus en willen bij de top van de actuariële dienstverleners horen. Daarin is permanente doorontwikkeling van onze diensten en producten essentieel. Met deze stappen ontstaat er meer ruimte om hier verder vorm aan te geven. Ons streven is en blijft onveranderd: Wij zijn uw partner in actuarieel maatwerk.

Versterking

Daarnaast zijn wij verheugd om te melden dat Arcturus per 1 november 2021 versterkt wordt door de ervaren actuaris Marco van der Lans. Marco heeft bij verschillende verzekeraars gewerkt en veel ervaring opgedaan in de consultancy. Vanuit die functies brengt hij veel kennis mee over Solvency II en IFRS 17. Marco heeft een rol in acquisitie, innovatie en ondersteuning actuariële functie.

Met Marco erbij wordt het team met veel kennis en ervaring versterkt en kan er een impuls gegeven worden aan onder meer onze klantgerichte innovatieprojecten.

Arcturus

We zijn als Arcturus ambitieus en willen bij de top van de actuariële dienstverleners horen. Daarin is permanente doorontwikkeling van onze diensten en producten essentieel. Met deze stappen ontstaat er meer ruimte om hier verder vorm aan te geven. Ons streven is en blijft onveranderd: Wij zijn uw partner in actuarieel maatwerk.

Cybercrime verzekeren: wat is verzekerbaar en hoe worden risico’s eerlijk gedeeld?

Melchior Mattens MSc AAG

melchior.mattens@arcturus.nl

Cybercrime is geen nieuw fenomeen meer, steeds meer bedrijven en particulieren komen erdoor in de problemen. Waarom spelen schadeverzekeraars niet wat vlotter in op de behoefte aan een verzekering, met name voor particulieren? In dit artikel laat Melchior Mattens zien waar het knelt met de principes van verzekeren, en schijnt hij een lichtje over de route naar een adequate premiestelling.

Melchior Mattens MSc AAG

melchior.mattens@arcturus.nl

Steeds groter probleem

Cybercrime is ondertussen geen nieuw fenomeen meer en steeds meer mensen komen erdoor in de problemen – volgens cijfers van de politie dit jaar al bijna 7000 aangiftes (tot en met augustus 2020). Met name de laatste jaren stijgt het aantal slachtoffers van cybercriminaliteit steeds harder. Hierdoor wordt de maatschappelijke roep om professionele ondersteuning vanuit verzekeraars steeds groter. De verzekeringsmarkt biedt al dekkingen, maar veel verzekeraars zijn nog zoekende naar welke rol precies voor hen is weggelegd om klanten ook op dit vlak te helpen. Want wat is er verzekerbaar? En hoe stel je daar een goede premie voor vast?

Figuur 1: ontwikkeling aantal geregistreede cyber misdrijven.

Data 2020 t/m augustus. Bron: data.politie.nl

Wat is verzekerbaar?

Het verzekeren tegen criminaliteit is traditioneel een complexe zaak, omdat je te maken hebt met moral hazard: als mensen weten dat ze verzekerd zijn, worden ze mogelijk (iets) onvoorzichtiger. Deze onvoorzichtigheid verhoogt het risico, dus daar kunnen criminelen vervolgens hun geld aan verdienen. Indirect wordt dan een stukje misdaad gefinancierd met verzekeringsgelden.

Het meest bekende voorbeeld hiervan is inbraakrisico. Woninginbraken zijn echter al sinds jaar en dag onder de inboedeldekking verzekerd, dus blijkbaar valt het moral-hazard effect hier wel mee: de gemiddelde verzekerde beveiligt zijn woning niet veel slechter dan de gemiddelde onverzekerde.

Bij cybercrime speelt moral hazard ook een rol. Een verschil met woninginbraak is echter dat cybercriminelen eigenlijk elk bedrag aan losgeld kunnen vragen wat ze willen, terwijl er uit een huis maar zoveel te stelen is als dat de inbrekers kunnen tillen. Hierdoor kan de schadelast veel hoger oplopen dan bij de traditioneel gedekte vormen van criminaliteit. Als verzekeraars bereid zouden zijn hieraan mee te betalen, kan er een prikkel ontstaan voor de cybercriminelen om het gevraagde losgeld structureel verder te verhogen. Een verzekerde is dan een véél interessanter potentieel doelwit geworden dan de onverzekerde. Een verzekeraar wil en mag natuurlijk niet misdaad lonend maken.

De eerste verzekeraars die nu een cyberdekking aanbieden voor particulieren (bijvoorbeeld standaard in de inboedelverzekering), bieden daarom géén dekking aan voor de betaling van losgeld, maar voor ondersteuning door cyberexperts bij een (computer)virusinfectie. Daarnaast wordt er sterk ingezet op preventie: tips, tricks en recente ontwikkelingen op het gebied van cybercriminaliteit worden door de verzekeraar met de klant gedeeld. Hierdoor is men beter in staat om problemen te voorkomen en wordt de verzekerde niet aan zijn lot overgelaten mocht het een keer misgaan. Bij schade wordt salvage geboden door cyberexperts; zij kunnen mogelijk een deel van de schade oplossen of erger voorkomen. Immers zijn niet alle virusinfecties zodanig dat de computer, of de data en foto’s niet meer kunnen worden “teruggewonnen” van de hackers.

Daarnaast zijn er verzekerde uitkeringen voor online oplichting door webshops en hacken van bankrekeningen en creditcards. Bij deze risico’s lijkt moral hazard minder relevant.

Wat is een adequate premie?

Het risico is niet stabiel, maar statistieken zijn wel degelijk nodig om het risico in te schatten. Hoe ontwikkelt de frequentie van verschillende soorten cybercrime zich? Dit wordt gemeten in De Veiligheidsmonitor, een tweejaarlijks uitgevoerd bevolkingsonderzoek door het CBS. In Figuur 2 is dit uitgesplitst naar de vier hoofdcomponenten weergegeven.

Figuur 2: Aantal delicten per 100 inwoners naar soort cybercrime.

* 2018 is geïnterpoleerd i.v.m. missende data CBS.

Het bevolkingsonderzoek geeft aan dat de 4700 gemelde misdrijven in 2019 (figuur 1) naar schatting slechts het topje van de ijsberg is. Met naar schatting ruim 23 delicten per 100 inwoners in 2019, komt dat neer op een werkelijk aantal van ruim 4 miljoen cyberdelicten per jaar in Nederland. Onder verzekerbare delicten vallen onder meer hacken, koopfraude en identiteitsfraude. Hiervan zijn naar schatting 14,5 delicten per 100 inwoners. De onderverdeling van deze 14,5 delicten naar de drie verzekerbare soorten staat weergegeven in figuur 3.

Figuur 3: procentueel aandeel verzekerbare cybercrimemisdrijven.

Voor 2020 is het waarschijnlijk dat het aantal geregistreerde misdrijven ruim zal verdubbelen ten opzichte van 2019 (figuur 1).

Deze cijfers kunnen met enige voorzichtigheid naar de toekomst worden geëxtrapoleerd. Hiermee wordt een inschatting van de frequentie per cyberrisico afgeleid. Op basis van het maximum dekkingsbedrag en schadesturingsbeleid kan vervolgens ook een schatting worden gemaakt van de gemiddelde schadelast per claim. De combinatie van schadefrequentie en gemiddelde schadelast kan worden gebruikt om een doorsneepremie vast te stellen.

Een ander issue bij criminaliteit is de onvoorspelbaarheid van het risico. Dit speelt een grote rol bij terrorisme: als een land of regio een passend antwoord heeft gevonden op een bepaald type aanslagen, dan ontwikkelen terreurorganisaties een nieuwe manier om hun doelen te bereiken. Voor verzekeraars impliceert dit dat het toekomstig risico nooit adequaat kan worden ingeschat door bestudering van historische data. Bij cybercrime speelt dit ook: enerzijds door de snelle technologische ontwikkeling, anderzijds door de criminele innovatiekracht. Criminelen zoeken telkens nieuwe wegen zodra virusbeschermers zijn ontwikkeld tegen hun huidige werkwijze. Een adequate risico-opslag voor het ontstaan van deze unknown unkowns blijft daarom nodig om het risico voor de verzekeraar te dekken.

Premiedifferentiatie mogelijk?

Klantspecifieke risicofactoren zijn nu nog nauwelijks in te schatten. Een doorsneepremie is in een jonge markt een eerste stap, maar er zijn mogelijk goede redenen om op termijn naar een gedifferentieerd stelsel toe te groeien. Hierbij valt onder meer te denken aan:

- Preventie: sommige mensen hebben geïnvesteerd in goede antivirussoftware;

- Leeftijd: risicobewustzijn en kennis is niet gelijk verdeeld over de leeftijdsgroepen, en sommige leeftijdsgroepen zijn een meer geliefd doelwit van cybercriminelen.

- Gedrag: sommige mensen zoeken relatief vaker veel meer risico, bijvoorbeeld het downloaden van bepaalde (illegale) bestanden;

- Baan of functie: sommige mensen vervullen (zakelijke) functies waardoor ze relatief makkelijk benaderbaar zijn voor criminelen en/of vervullen (zakelijke) functies waardoor ze een aantrekkelijk target worden.

- Dekkingen op maat: onderdelen die apart geprijsd worden.

Hoe dynamisch de wereld van cybercriminaliteit ook is, de sleutel tot het goed in kunnen schatten van risico’s is data. Al doende leert men: verzekeraars die het eerste starten met het verzekeren van cyberrisk zullen als eerste de data hebben om tot goede premiedifferentiatie te kunnen komen. Door deze schadelast goed uit te splitsen naar soorten schaden (inzet van experts en schadevergoedingen) en dit te koppelen aan risicokenmerken van de populatie, zijn traditionele actuariële pricing-methodieken zoals GLM zeer bruikbaar. Premiedifferentiatie wordt daardoor op termijn mogelijk.

De verzekeraar heeft iets te bieden

Al met al gaan ontwikkelingen op het gebied van cybercriminaliteit dus heel snel. Nu er enkele schapen over de dam zijn lijkt het een kwestie van tijd voordat andere verzekeraars ook deze markt zullen willen gaan betreden. Voor veel mensen is het namelijk een grote nachtmerrie om gegijzeld te worden door hackers. Goede ondersteuning zal daarom best wat waard zijn. Gelukkig zullen ook in dit veld traditionele actuariële pricing-methoden te gebruiken zijn en zal het daarom niet lang duren voordat de cyberverzekeringsmarkt een volwassen markt is.

De actuariële kijk op ontwikkelingen COVID-19

Verklaren en voorspellen van ziekenhuisopnamen en overlijden

Melchior Mattens MSc AAG

melchior.mattens@arcturus.nl

Kan de actuariële praktijk relevant zijn voor de epidemiologie? Er blijken verassend veel onderwerpen binnen de epidemiologische situatie die deze praktijk raken. De dagelijkse RIVM-cijfers over Covid-19 raken actuariële onderwerpen als IBNR, GLM-pricingmodellen, seizoenspatronen (tijdreeksen) en forecasting. Door actuariële modellen toe te passen op deze data kan inzicht worden gegeven in ontwikkelingen in ziekenhuisopnamen en sterfte. Tevens kunnen deze modellen worden gebruikt om toekomstige ontwikkelingen te voorspellen en hierbij de onzekerheid te kwantificeren. Elke dag kan de voorspelkracht van de (gecombineerde) modellen worden getoetst. In het artikel De actuariële kijk op ontwikkelingen COVID-19 laten wij zien hoe deze modellen gecombineerd kunnen worden tot robuuste voorspelmodellen.

Melchior Mattens MSc AAG

melchior.mattens@arcturus.nl

SARS-CoV-2, ook wel Covid-19 en Coronavirus genoemd, beheerst al geruime tijd het dagelijks leven in Nederland en ver daarbuiten. Het kabinet wordt bijgestaan in beleidskeuzes door het RIVM. Om deze rol zo goed mogelijk in te vullen verzamelt het RIVM grote hoeveelheden data van ziekenhuizen en de GGD om zo inzicht te krijgen in de verspreidingssnelheid van het coronavirus, maar ook in de ontwikkeling in ziekenhuisopnamen en sterfte. Relevante doorsneden van deze data worden op dagelijkse basis door het RIVM data beschikbaar gesteld aan het publiek. Hierin worden onder andere het aantal ziekenhuisopnamen en sterfgevallen naar gebeurtenisdag, maar ook doorsneden van patiëntkenmerken vermeld.

In dit artikel gaan we in op het soort data dat het RIVM publiceert over Nederland en hoe het geïnterpreteerd moet worden. Kan de actuariële praktijk relevant zijn voor de epidemiologie? Er blijken verassend veel onderwerpen binnen de epidemiologische situatie die deze praktijk raken: IBNR, tijdreeksen en voorspelmodellen zijn slechts enkele voorbeelden. In dit artikel bekijken we de best beschikbare actuariële en econometrische modellen om tot een sterfteprognose te komen.

Incurred But Not Reported (IBNR)

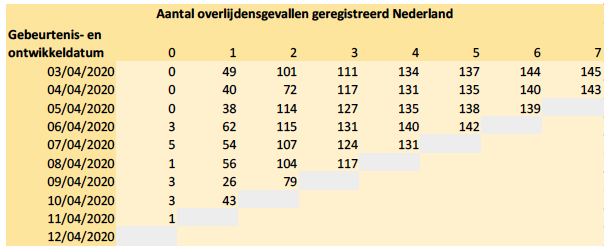

Zoals gezegd publiceert het RIVM dagelijks het aantal opnames en sterfgevallen naar gebeurtenisdag en vindt er bijstelling plaats op het aantal meldingen van eerdere gebeurtenisdagen. Zorginstellingen melden veelal pas later dat iemand met een positieve Covid-19 test is opgenomen, dan wel is overleden. Hierdoor ontstaat er een nameldpatroon in het aantal opnames en sterfgevallen: pas na circa zeven dagen weten we ongeveer hoeveel mensen er werkelijk zijn opgenomen en overleden op een dag. Het aantal overlijdensgevallen dat elke dag in de media wordt gerapporteerd is de sommering van alle nieuw gemelde overlijdensgevallen sinds de uitbraak in Nederland en níet alleen van de afgelopen dag.

Binnen het actuariaat is men zeer bekend met het probleem dat momenteel nog niet duidelijk is hoeveel mensen er precies zijn opgenomen of overleden. Idealiter heeft men inzicht in het werkelijk aantal patiënten dat vandaag wordt opgenomen en overlijdt: dan worden trends sneller en duidelijker zichtbaar.

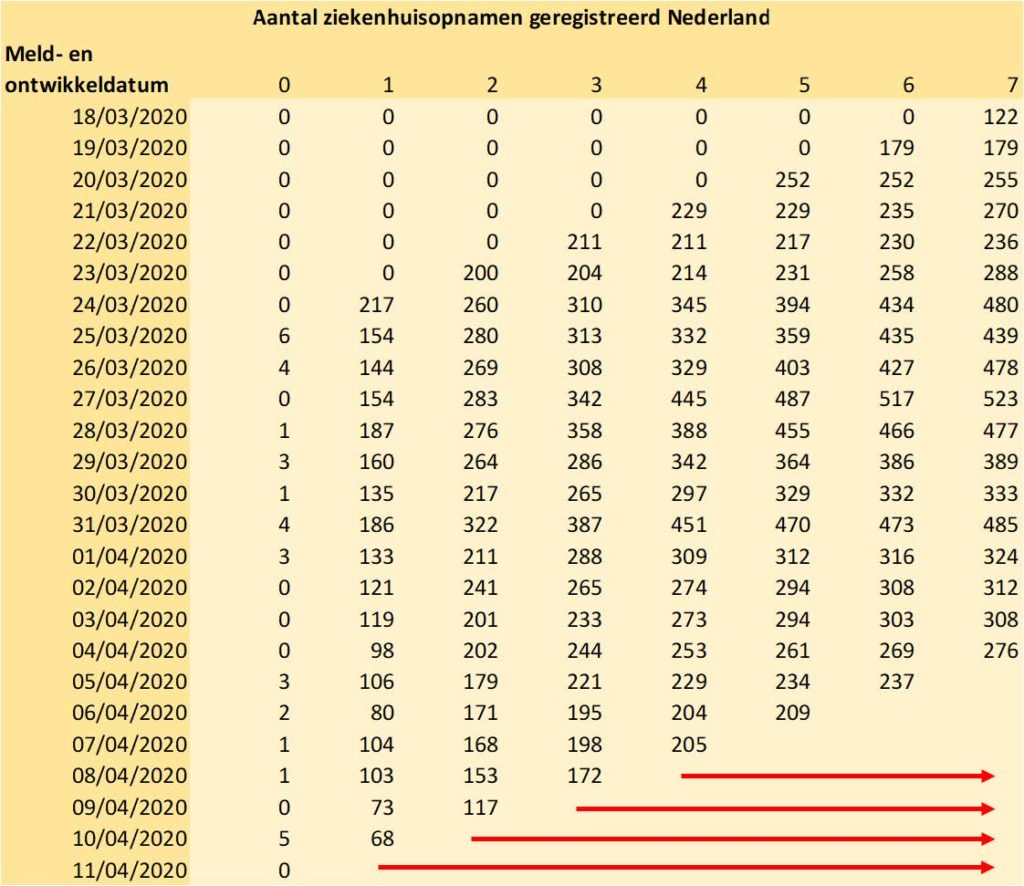

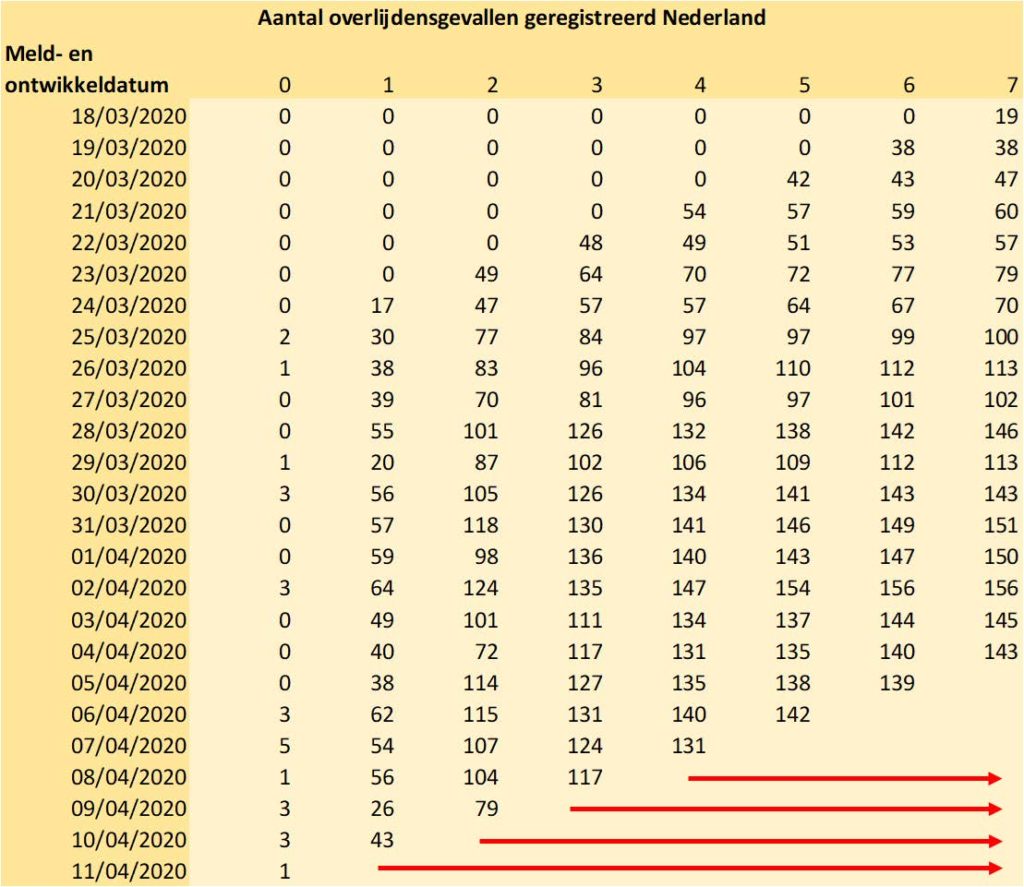

Doordat we de ontwikkeling kunnen volgen voor elke gebeurtenisdatum door de tijd ontstaan er zogenaamde driehoeksoverzichten van het aantal patiëntopnames en overlijdens naar gebeurtenisdag en melddag. Deze staan in onderstaande figuren weergegeven. Het probleem is dat voor de meest recente dagen er nog veel ontwikkeling van nameldingen kan zijn op het aantal opnamen en overlijdensgevallen. Echter, met dergelijke overzichten weet men in het actuariaat wel raad. Om tot een uitschatting te komen voor het totaal aan opnames en overlijdensgevallen per dag kan een Chain Ladder model worden gebruikt. Hiermee wordt het gemiddelde uitlooppatroon van eerdere dagen toegepast op de reeds gemelde aantallen op dit moment.

Figuur 1 en 2: driehoeksoverzichten opnamen en overlijdensgevallen Nederland. Met de rode pijlen is de volschatting naar het uiteindelijk aantal weergegeven.

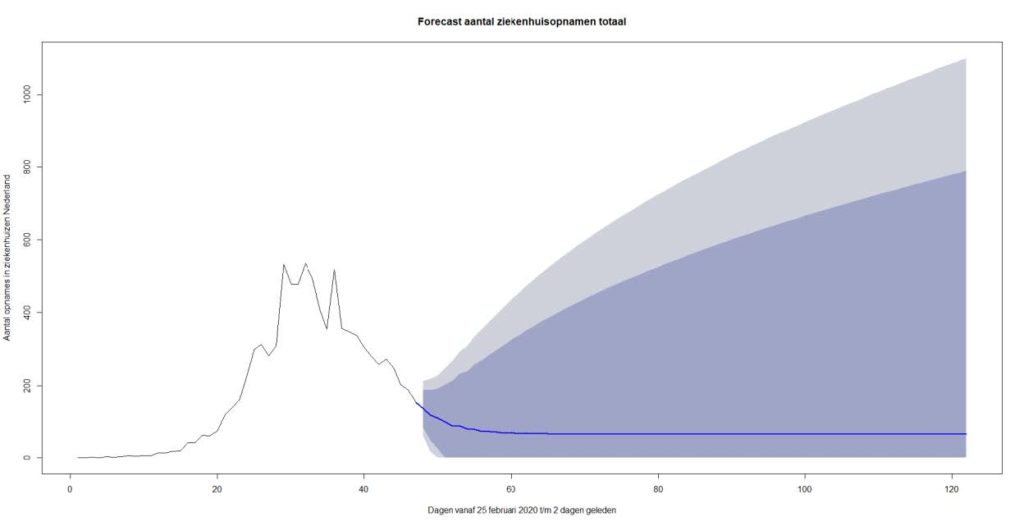

Opvallend aan bovenstaande tabellen is dat voor de twee laatste dagen er enorme onzekerheid is over het werkelijke opnames en overlijdensgevallen. Hiervoor is net als voor veel (schade)verzekeringen een alternatieve schattingsmethodiek nodig. Bijvoorbeeld door te kijken naar de ontwikkeling in het totaal aantal opnames/overlijdensgevallen (ultimate). Met behulp van statistische software kan onderstaand tijdreeksmodel (ARIMA) worden gefit dat een projectie geeft voor het aantal ziekenhuisopnamen en de 95% voorspelinterval dat daaromheen ligt.

Figuur 3: ARIMA-model voor dagelijks aantal ziekenhuisopnamen in Nederland. Voorspelling tot 75 dagen vooruit. Voorspelinterval: 75% en 90% kans.

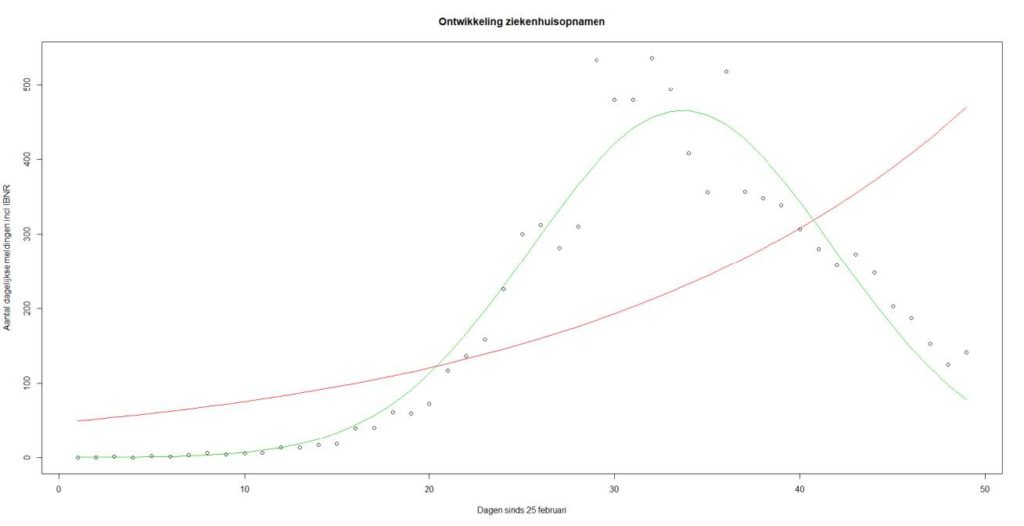

In figuur 3 is te zien dat tot rond 1 april er een exponentieel verband waarneembaar was in het aantal dagelijkse ziekenhuisopnamen inclusief IBNR. In figuur 4 is ingezoomd op de periode tot en met 13-4-2020. Hierin geven de punten het aantal opnames inclusief IBNR aan en tevens zijn twee curves toegevoegd die een mogelijk tijdsverband in de data proberen te fitten. De rode curve is de op de data best passende exponentiële curve en de groene curve is de dichtheidsfunctie van een normale verdeling. Te zien is dat de groene curve veel beter past en de daling in het aantal opnamen duidelijk is ingezet.

Het voorspellen van het aantal overlijdensgevallen met deze methodiek is echter te simplistisch. Hier liggen immers allerlei risicofactoren aan ten grondslag, zoals de leeftijd en eventuele comorbiditeiten.

Sterfteontwikkeling en -modellering

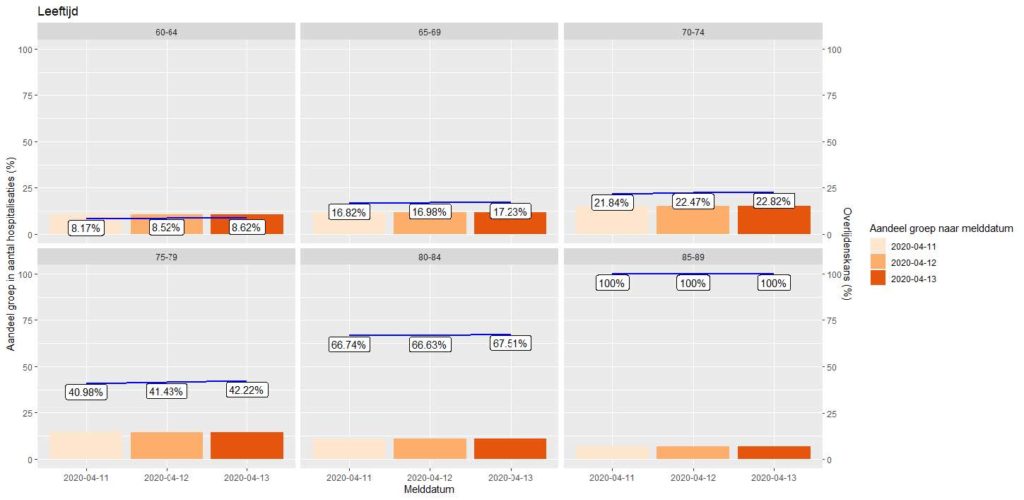

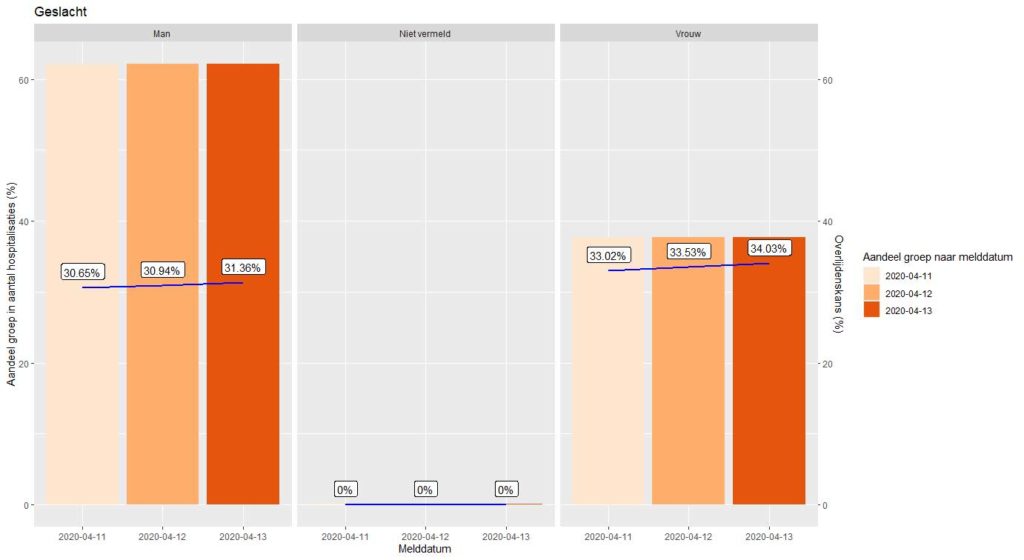

Aanvullend op de aantallen ziekenhuisopnames en sterfgevallen, publiceert het RIVM elke dag overzichten van de geregistreerde patiëntengroep naar leeftijd, geslacht en onderliggend lijden (comorbiditeiten). In onderstaande plots staat voor een aantal belangrijke leeftijdsgroepen en het geslacht de ontwikkeling van het aandeel in de (ziekenhuis)patiëntenpopulatie en de stand van de waargenomen sterftefrequentie.

Figuur 5

Figuur 5 en 6: ontwikkeling in aandeel ziekenhuisopnamen per groep (balken) en ontwikkeling totale sterftekans (labels en lijn).

Deze plots geven inzicht (in schommelingen) in de sterftekans binnen een risicogroep. Om een voorspelling te kunnen doen over toekomstige sterfte dient deze data op incrementele basis te worden bekeken: kan de dagelijkse sterfte worden verklaard uit het aantal ziekenhuisopnamen van een X-aantal dagen eerder?

Om een optimaal voorspelmodel te kunnen maken voor toekomstige sterfte zouden we van de opgenomen patiënten informatie over belangrijke risicofactoren willen kunnen combineren: maakt het bijvoorbeeld een verschil of iemand onderliggend lijden heeft op jongere leeftijd en hebben oudere mannen een lagere overlevingskans dan oudere vrouwen? Om hierin inzicht te kunnen verschaffen moet er per patiënt beschikbaar zijn in welke van deze risicocategorieën hij viel. Helaas publiceert het RIVM uitsluitend tabellen waarin er geen relatie is vastgelegd tussen geslacht, leeftijd en comorbiditeiten: het alleen mogelijk om modellen te maken op de drie aparte reeksen.

Omdat we uitsluitend de sterfte kunnen voorspellen met deze drie risicofactoren als aparte verklarende variabelen is het de vraag wat de impact kan zijn van een splitsing. In Statline van het CBS vindt men informatie over de Nederlandse bevolking als geheel. Hier vindt men data met betrekking tot leeftijd, geslacht en ziektebeelden. Enerzijds zijn er meer vrouwen in de oudere leeftijdscategorieën te vinden (risicofactor) maar anderzijds is bekend dat cardiovasculaire ziekten, hypertensie, diabetes1 en longaandoeningen vaker bij mannen voorkomen dan vrouwen. Omdat deze selectie van comorbiditeiten zeer relevant zijn in de sterfte zien we dat de verhouding in geslacht sterk correleert met comorbiditeiten. Eveneens merken we op dat het voorkomen van comorbiditeiten sterk correleert met leeftijd. Indien we data voor de drie risicofactoren gecombineerd beschikbaar zou zijn, was er een grote waarschijnlijkheid van autocorrelatie. Het fitten van drie aparte modellen voorkomt autocorrelatie en schattingsverschillen kunnen aangeven dat bepaalde trends net wel of niet beter worden gevat door een of meerdere modellen.

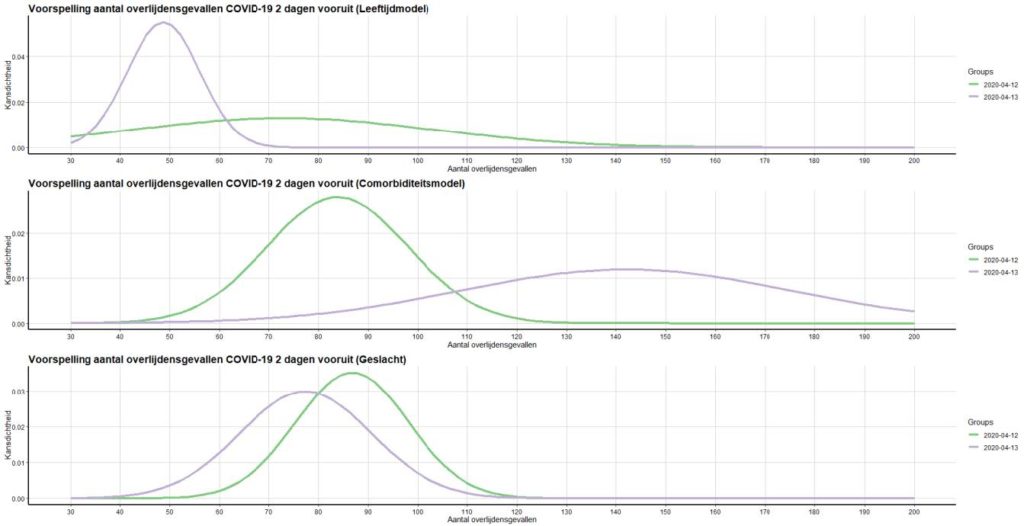

Om tot een sterfteprognose te komen voor de twee meest recente dagen en een dag vooruit optimaliseren we GLM-modellen uit de quasipoisson-familie. Generalized Linear Models (GLM) worden in het actuariaat veelvuldig gebruikt om risicofactoren mee te kunnen kwantificeren. De verklarende variabelen in het model vatten het effect van de gemiddelde opnameduur van een patiënt in een bepaalde risicoklasse op de kans om te overlijden X-dagen later. Met deze modellen kunnen we een vrij accurate voorspelling doen voor de sterfte van enkele dagen vooruit. Omdat we van de historisch twee meest recente dagen die we niet op basis van Chain Ladder kunnen uitontwikkelen ook een prognose moeten maken projecteren we de sterfte initieel voor drie dagen vooruit. Door de toevoeging van de extra dag (de derde dag vooruit) kan een gehele diagonaal in het Chain Ladder-model met de stand van de volgende dag worden opgebouwd. De inschattingen voor de sterfte per 13-4-2020 staan in onderstaande tabel en grafiek weergegeven.

| Datum | Sterfte leeftijdsmodel |

Sterfte Comorb. Model |

Sterfte geslachtsmodel |

Gemiddelse sterfte 3 modellen |

| 12/04/2020 | 73 | 84 | 87 | 81 |

| 13/04/2020 | 49 | 142 | 77 | 89 |

| 14/04/2020 | 91 | 80 | 55 | 75 |

Figuur 7 en 8: sterftevoorspelling per model, inclusief geschatte bandbreedte.

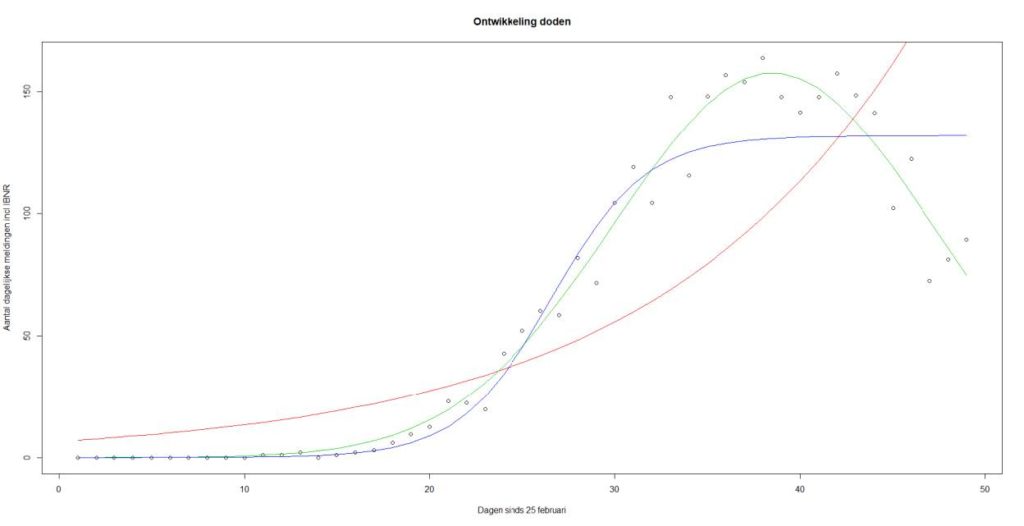

Door een gemiddelde te nemen van de modeluitkomsten ontstaat er een gewogen beeld van het totale aantal sterfgevallen in de afgelopen dagen. Met deze volschatting voor de twee meest recente dagen op basis van de gemiddelde modeluitkomsten wordt het patroon van het Chain Ladder-model voor de twee meest recente dagen opgeschaald. Vervolgens kan ook de ontwikkeling in de dagelijkse sterfte (ultimates) worden weergegeven. Hierbij is met verschillende “best fitting” functies geprobeerd om de trend in de data te vatten.

Figuur 9: ontwikkeling sterfte naar gebeurtenisdag. Rode lijn: exponentieel verband, blauwe lijn: sigmoïde functie, groene lijn: Gaussische kromme (normale verdeling).

Uit bovenstaande figuur blijkt voor de recente week een duidelijke neerwaartse trend ingezet voor het aantal overlijdensgevallen. Dit is een licht vertraagd beeld dat ook zichtbaar is in figuren 3 en 4 voor het aantal ziekenhuisopnamen. De groene lijn (de Gaussische kromme) lijkt daarbij het beste de trend in de sterfte te vatten. Geheel bouwen op een extrapolatie van deze curve kunnen we ook voor een sterfteprognose niet. De modellen onderkennen immers dat het zeer relevant is of er instroom van nieuwe ziekenhuispatiënten is en in welke risicogroepen deze (gemiddeld) vallen.

Voorspelling sterfterapportage RIVM

Het RIVM rapporteert dagelijks de sterfte op melddag (alle sterfgevallen gemeld tussen 10:01 de voorgaande dag en 10:00 op de huidige dag). Dit komt overeen met de incrementele ontwikkeling op de eerste toekomstige diagonaal die door het Chain Ladder-model voorspeld wordt. Dit betreft de voorspelling van de diagonaal zoals deze in onderstaand figuur staat weergegeven.

Door de incrementele ontwikkeling te bepalen tussen de laatste stand en de voorspelde stand voor de eerst volgende dag (grijze diagonaal) kan een voorspelling voor de te rapporteren sterfte door het RIVM worden afgeleid. Voor 14-4-2020 komt deze voorspelling uit op 89 sterfgevallen.

Figuur 10: driehoek aantal overlijdensgevallen naar gebeurtenis- en ontwikkeldatum.

Prognose

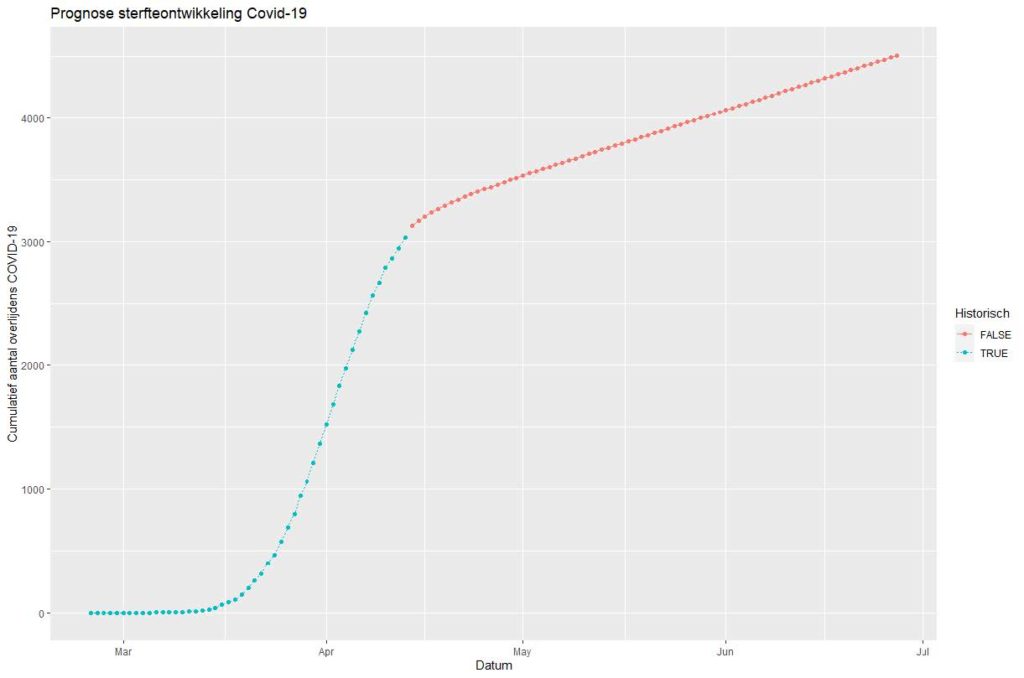

De prognose van verdere sterfteontwikkeling is sterk afhankelijk van het uiteindelijke aantal nieuwe ziekenhuisopnamen en de verhoudingen van het aantal patiënten met bepaalde leeftijden en comorbiditeiten. Ook blijft er aan de sterfte zelf een stochastische component. De sterftemodellen veronderstellen daarin een (quasi)poissonverdeling. Voor de ontwikkeling in de relatieve verhoudingen van patiënten per leeftijdsgroep en het totaal aantal patiënten (figuur 3) worden ARIMA-modellen gebruikt en daaruit voorspelintervallen afgeleid. Op basis van de koppeling van de sterftemodellen voor leeftijdsgroepen aan de voorspelmodellen voor het totaal aantal dagelijkse ziekenhuisopnamen (inclusief IBNR) en de relatieve verhoudingen van de instroom naar leeftijdsgroepen is de sterfte in figuur 11 75 dagen vooruit geprojecteerd. Deze projectie staat hieronder weergegeven op cumulatieve basis.

De weergegeven prognose in figuur 11 heeft een breed voorspelinterval. Het ARIMA-model voor de instroom van nieuwe patiënten verwacht een stabiliserende lage instroom in de nabije toekomst. Echter is er een aanzienlijke kans dat de instroom (nagenoeg) naar nul gaat, waardoor na enkele weken ook de sterfte naar (nagenoeg) nul zal zakken. Dit geeft een indicatie voor de ondergrens voor toekomstige sterfte aan Covid-19.

Figuur 11: cumulatieve sterfte en sterfteprognose 75 dagen vooruit. Model op basis van verwachte instroom nieuwe patiënten in leeftijdscategorieën. Turquoise: historische cumulatieve ontwikkeling. Rood: voorspelde toekomstige ontwikkeling.

Een beperking bij deze voorspellingen is dat ze uitgaan van ongewijzigde omstandigheden. Bij beleidswijzigingen, zoals méér testen of opheffen van beperkingen in het sociaal verkeer, zullen deze uitkomsten moeten worden bijgesteld. 9

Tegelijkertijd blijkt uit waarnemingen van het CBS dat de RIVM-data de landelijke oversterfte als gevolg van Covid-19 waarschijnlijk onderschat. Het in dit artikel getoonde prognosemodel omvat deze missende sterfte ook niet. De in de RIVM-data ontbrekende sterftegevallen betreffen voornamelijk sterfgevallen thuis of in zorginstellingen waarbij mensen niet op Covid-19 getest konden worden. Daarom moeten de uitkomsten van dit model uitsluitend worden gezien als indicatief: het aantal ziekenhuisopnamen is waarschijnlijk (sterk) gecorreleerd aan het aantal buiten beeld blijvende sterfgevallen. Dit is waar indien de aanname opgaat dat binnen een leeftijdsgroep en/of comorbiditeitsgroep het voor mensen even waarschijnlijk is om snel te herstellen of te sterven, dan wel lang genoeg ziek te zijn om in het ziekenhuis opgenomen te moeten worden. Op dit moment is er in ieder geval geen wetenschappelijke literatuur die deze aanname verwerpt.

Actuariële modellen

Alle in dit artikel benoemde modellen zijn veel gebruikte modellen om voorspellingen mee te doen binnen het actuariaat. De RIVM-cijfers over Covid-19 raken actuariële onderwerpen als IBNR, GLM-pricingmodellen, seizoenspatronen (tijdreeksen) en forecasting. Elke dag kan de voorspelkracht van de (gecombineerde) modellen worden getoetst. Backtesting en gevoeligheidsanalyses zijn belangrijk om een robuuste schatting te geven voor de toekomstige impact van Covid-19 op de Nederlandse samenleving. Omdat er nog vele ontwikkelingen op stapel staan (bijvoorbeeld het terugdraaien van een aantal quarantainemaatregelen) die invloed kunnen hebben op de verspreiding van Covid-19, zal men moeten blijven monitoren hoe het aantal ziekenhuisopnamen en de sterfte zich ontwikkelen. Wij pakken die handschoen graag op om de actuariële modellen door te ontwikkelen en u te voorzien van de inzichten die deze modellen opleveren.

Extreem weer

Een veranderend klimaat: welke impact heeft dit opschadeverzekeraars?

Melchior Mattens MSc AAG

melchior.mattens@arcturus.nl

Nu 2018 in Nederland een van de droogste jaren sinds de start van de neerslagmetingen is geworden en wereldwijd recordtemperaturen worden gemeten, wordt het inzicht krijgen in klimaatrisico’s voor verzekeraars steeds urgenter. Elk soort verzekeraar wordt op een andere manier getroffen door het opwarmend klimaat. Meer droogte, extreme neerslag, hitte, koude, hagel, bliksem en windstorm, en dan ook nog de verhoogde zeespiegel: al deze natuurlijke fenomenen verstoren op verschillende manieren de stabiliteit in schadepatronen. Maar met welke effecten moet een schadeverzekeraar in Nederland nu precies rekening gaan houden?

Melchior Mattens MSc AAG

melchior.mattens@arcturus.nl

1. SCHADEVERZEKERAARS – GEBOUWEN, TERREINEN & AUTO’S

Het KNMI vertaalt door middel van klimaatscenario’s welke effecten er voor Nederland kunnen worden verwacht op de middellange- en lange termijn. De meest in het oog springende weerfenomenen die relevant zijn voor schade aan zaken als gebouwen en auto’s zijn storm, hagel en extreme regenval en temperatuurstijging. Ik bespreek deze fenomenen stuk voor stuk. In een opwarmend klimaat neemt de waarschijnlijkheid van extreme neerslagintensiteiten, waarbij er in een of enkele uren meer regen valt dan het riool en de grond kunnen afvoeren, toe. In gebieden waar een relatief lage natuurlijke absorptiecapaciteit aanwezig is (bijvoorbeeld in stedelijk gebied) of in gebieden waar door trechtervorming water zich kan ophopen (bijvoorbeeld in heuvelachtig gebied), zullen de risico’s voor verzekeraars aanzienlijk toenemen. Daarnaast kunnen grote hoeveelheden regenwater in de buurlanden leiden tot een hogere frequentie van het overstromen van uiterwaarden en dorpen en steden die dicht langs rivieren liggen. Deze schades zijn echter in veel gevallen niet verzekerd, waardoor dit voor veel verzekeraars niet een groot risico vormt. Ditzelfde geldt voor de stijging van de zeespiegel, omdat een eventuele grote dijkdoorbraak in Nederland niet kan worden verzekerd.

Ook het risico op extreme hagel neemt toe. Door warmte kunnen er sterkere en vochtigere luchtstromen ontstaan, waardoor hagelstenen veel groter kunnen worden dan voorheen. Grotere hagelstenen hebben niet alleen impact door het grotere oppervlak dat geraakt wordt door de stenen, maar door het grotere gewicht neemt ook de snelheid toe. Hierdoor kunnen daken van huizen en auto’s zwaar beschadigd raken. De extreme hagel van 23 juni 2016 in het zuidoosten van Nederland is hiervan een voorbeeld, maar ook op 29 mei 2018 vielen er hagelstenen in onder andere Utrecht met een diameter van 3 cm – de grootte van een golfbal. Dat grote hagelstenen overal in Nederland kunnen vallen, bewijzen de geregistreerde observaties in de European Severe Weather Database (zie onderstaand figuur). De meeste waarnemingen van grotere hagel liggen wel in het oosten en zuidoosten van Nederland.

Plaatsen in Nederland waar sinds 2006 hagel gevallen is met een diameter van tenminste 2 cm. Bron: European Severe Weather Database

De risico’s voor verzekeraars stijgen ook aanzienlijk wanneer stormen frequenter en intensiever worden. Op basis van het IPCC-rapport uit 2013 en de klimaatscenario’s die het KNMI gemaakt heeft, kon niet met zekerheid worden gezegd of stormcondities – met betrekking tot winterstormen – voor noordwest Europa sterk zouden gaan veranderen de komende decennia. Weliswaar neemt de kracht van lokale windextremen bij bijvoorbeeld onweersbuien toe (denk hierbij ook aan windhozen en zelfs tornado’s), echter door meer bebouwing in Nederland is de gemiddelde windsnelheid boven land de laatste decennia juist iets afgenomen. Daarnaast zijn er ook recente rapporten van klimaat- en weerwetenschappers die laten zien dat de kans dat krachtige tropische stormen de West-Europese kust kunnen bereiken gaat toenemen in een warmer klimaat.

Dan zijn er nog de gevolgen van temperatuurstijging. Hogere temperaturen worden in verband gebracht met frequenter en krachtiger onweer, hetgeen gebouwen kan doen laten afbranden. Daardoor stijgt het brandrisico voor schadeverzekeraars. De kans dat dit uitmondt in een catastrofe lijkt echter beperkt, ook al kunnen kleine verzekeraars wel een aanzienlijk volatielere schadelast krijgen wanneer grote objecten worden getroffen.

Een schadecategorie waar Solvency II momenteel nog niet op is toegerust is het grote natuurlijke brandrisico dat voort kan komen uit bijvoorbeeld bosbranden. Verzekeraars houden wel kapitaal aan voor het Man made Fire Catastrophe risk, waarbij al het kapitaal in een cirkel met een straal van 200 meter verloren gaat. Echter, de waarschijnlijkheid van een groot materieel verlies doordat grote aaneengesloten natuur- en bosoppervlaktes en aangelegen dorpen/ steden (deels) verloren gaan, neemt ook toe. Tijdens droge perioden met relatief harde wind blijken bosbranden in Europa steeds vaker niet of nauwelijks in toom te houden. Dit met grote materiële en helaas ook menselijke verliezen tot gevolg. Tot nu toe is dit voornamelijk beperkt gebleven tot de zuidelijke EU-lidstaten, maar ook een land als Zweden kent in 2018 de grootste bosbranden in zijn geschiedenis. In een warmer klimaat zal ook in Nederland de kans op droogte – en daarmee de uitdroging van grond en vegetatie – toenemen, met een grotere kans op natuurbranden tot gevolg.

Regen, hagel, droogte en storm beïnvloeden naar verwachting de schadelast op verschillende manieren. Voor regen en hagel is het vrij duidelijk dat frequentie en kracht flink gaan toenemen de komende decennia. Hierdoor verandert zowel de gemiddelde als de catastrofe schadelast. Vooral de hagelbuien met grote schade tot gevolg zullen in Nederland de premie flink omhoog kunnen stuwen. Voor storm en droogte is dit iets minder duidelijk. Er zou frequenter een krachtige herfststorm op kunnen gaan treden en droogte kan – indien deze lang genoeg aanhoudt – tot grotere natuur- en materiële schade leiden. Of de verzekeringspremie daardoor structureel hoger zal worden is alleen nog niet duidelijk.

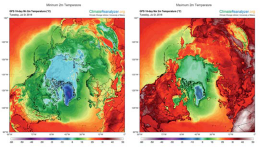

Minimum- en maximumtemperatuur voor poolgebied, Noord-Amerika, Europa en Rusland – 10-daagse projectie vanaf 24 juli 2018. Record hitte in California (>50oC), Noordelijk Afrika (Algerije >50oC), Japan en Korea (>40oC) en noordelijk Scandinavië (>30oC). Bron: University of Maine (ClimateReanalyzer.org)

2. SCHADEVERZEKERAARS – AGRICULTUUR

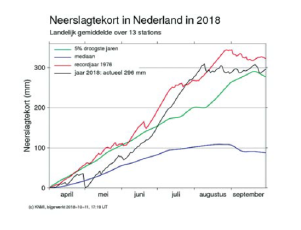

Evenzeer voor schadeverzekeraars actief in de landbouw zijn hagel, regen en storm risico’s die kunnen leiden tot grote schade aan gewassen. Het beschreven risico op natuurbranden en droogte neemt voor agroverzekeraars weer een andere vorm aan. Veelal mogen boeren nog maar weinig tot geen grond- of gebiedswater gebruiken wanneer droogte een langere tijd aanhoudt. Hierdoor kan tijdens extreem droge jaren een groot deel van de oogst verloren gaan. Onder een ‘brede weerdekking’ kunnen verzekerden bij neerslagtekorten – als gemeten door het KNMI – boven een gestelde grens een claim indienen voor geleden schade door verlies aan oogst.

Ondertussen is duidelijk dat de droogte in de zomer van 2018 vergelijkbaar is met de droogte van 1976. Ook droogte in Nederland is een teken van klimaatverandering. Het KNMI stelt op basis van de klimaatscenario’s en analyse op droogteperioden sinds 1900 dat er nog geen patroon in frequentie en duur van droogteperioden te vinden is.

Gemiddelde neerslagtekort landelijk als gemeten in 2018. Bron: KNMI